Procesando...

Procesando...

Procesando. Por favor aguarde...

Martes 23 de Abril de 2024

Tierra del Fuego - Argentina

3°

Ushuaia

6°

Río Grande

3°

Tolhuin

Arturo Capellano, ex titular AREF en la isla: "Por las nuevas tecnologías, los organismos de control deben aggiornarse para poder mejorar las acciones de contralor.

A raíz del acelerado avance tecnológico originado en los últimos años, los diferentes organismos de control se han debido aplicar disímiles medidas e implementar nuevos sistemas recaudatorios que les permitan mejorar su eficiencia a la hora de llevar a cabo sus funciones.

En materia impositiva, más precisamente en lo que respecta al Impuesto Sobre los Ingresos Brutos, las administraciones tributarias locales han ido creando diferentes regímenes de recaudación los cuáles han permitido no sólo facilitar la recaudación tributaria local sino también combatir aquella posible evasión fiscal provocada en virtud de la creación de las nuevas tecnologías.

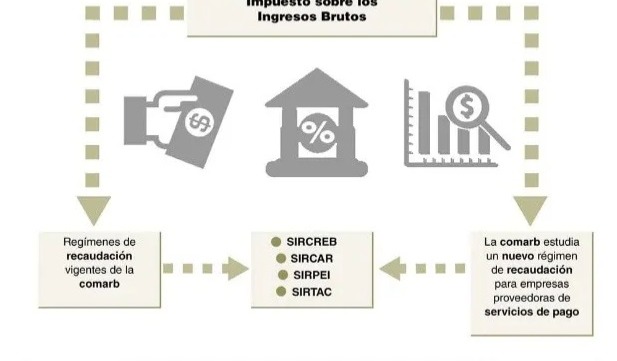

En la actualidad, si bien existen múltiples regímenes de retención y percepción propios de cada una de las jurisdicciones locales, en el seno de la Comisión Arbitral del Convenio Multilateral (COMARB) se encuentran vigentes cuatro regímenes principales que determinan aquellos sujetos obligados a actuar como agentes de recaudación.

Breve reseña de regímenes vigentes de la COMARB

Uno de los primeros regímenes implementados fue el SIRCREB (Sistema de Recaudación y control de Acreditaciones Bancarias) el cual consiste en un sistema de retención aplicable sobre los importes que se acrediten en cuentas abiertas en las entidades financieras sobre aquellos contribuyentes inscriptos bajo el régimen del Convenio Multilateral y a los contribuyentes locales de las jurisdicciones que han adherido a esos efectos al mencionado sistema.

Otro de los sistemas en vigor es el SIRCAR (Sistema de Recaudación y Control de Agentes de Recaudación), el cual se refiere a un sistema especial de recaudación y control sobre aquellos contribuyentes que se encuentran obligados a actuar como agentes de retención y/o percepción del Impuesto Sobre los Ingresos Brutos.

Por otra parte se encuentra el SIRPEI (Sistema del Régimen de Percepciones de Importaciones), el cual ha sufrido significativas modificaciones en los últimos tiempos, consistiendo principalmente en practicar percepciones en concepto del Impuesto Sobre los Ingresos Brutos en todas aquellas operaciones de importación definitiva a consumo de mercaderías que ingresen al territorio aduanero, efectuadas por contribuyentes inscriptos en el mencionado gravamen y registrados por el Sistema Informático Malvina de la Dirección General de Aduanas dependiente de la AFIP.

Por último encontramos al SIRTAC (Sistema de Recaudación sobre Tarjeta de Crédito y Compra), el cuál ha sido creado en el año 2019 con el propósito de unificar la recaudación y control que resuelve la multiplicidad de los regímenes de retención en las jurisdicciones adheridas al Convenio Multilateral y al presente régimen, para los casos de:

Liquidaciones o rendiciones periódicas correspondientes a sistemas de pago mediante tarjetas de crédito, de compras y/o pagos, y/o cualquier clase de tickets o vales de compras y/o similares y;

Recaudaciones, rendiciones periódicas y/o liquidaciones correspondientes a sistemas de pago mediante concentradores y/o agrupadores de pago (Administradores de Sistemas de Pago).

Nuevo régimen

Actualmente, en el ámbito de la Comisión Arbitral se encuentra en análisis la posibilidad de implementar un nuevo régimen el cual se aplicaría sobre aquellos importes que sean acreditados en cuentas de pago abiertas en las empresas Proveedores de Servicios de Pago (PSP) correspondientes a los contribuyentes que se encuentren adheridos al Régimen del Convenio Multilateral y aquellos inscriptos como contribuyentes locales de las jurisdicciones que adhieran en el futuro a este nuevo sistema.

Por otra parte, a los fines de definir los posibles agentes obligados a actuar como agentes de recaudación, se utilizarían los sujetos previstos y definidos por el Banco Central de la República Argentina a través de las Comunicaciones “A” 6859 y 6885, inscriptas en el “Registro de Proveedores de Servicios de Pago que ofrecen cuentas de pago” de la Superintendencia de Entidades Financieras y Cambiarias (SEFyC).

Asimismo, el BCRA mediante la Comunicación “A” 7175, define como Proveedores de Servicio de Pago (PSP) a las personas jurídicas que sin ser entidades financieras cumplan al menos una función dentro de un esquema de pago minorista, en el marco global del Sistema Nacional de Pagos; en otras palabras, comprende a aquellas empresas que se encargan de la integración de los métodos de pago en línea en las tiendas de comercio electrónico, tales como PayPal, Mercado Pago, Mercado Libre, Visa, American Express, Mastercard, entre otros.

Palabras Finales

En primer lugar, a raíz del avance tecnológico y el surgimiento de las nuevas tecnologías, es necesario que los organismos de control deban “aggiornarse” para poder mejorar las acciones de contralor.

En lo que respecta a este nuevo sistema, consideramos que se complementaría con los ya existentes, más precisamente con el SIRTAC, y permitiría a las administraciones tributarias locales controlar aquellas op

eraciones que se realicen mediante el comercio electrónico y poder así combatir las no informadas por los contribuyentes.

Si bien, creemos oportuno que las jurisdicciones locales deben continuar con la creación de estos nuevos sistemas que permitan mejorar sus funciones de control, no debemos dejar pasar por alto la importancia y la necesidad de trabajar de manera coordinada y eficiente con todos los regímenes existentes, tanto en el seno de la COMARB como a nivel local de cada una de las jurisdicciones, para poder así evitar la reiterada acumulación de saldos a favor de los contribuyentes.

(*) Arturo Capellano es Contador Público. Maestrante en Derecho Tributario (Universidad Austral)

(**) Daniel Domínguez es Abogado, LLM en Tributación Internacional (Universidad de Florida)

La Municipalidad de Ushuaia otorgará nuevos incrementos salariales a todos los trabajadores...

El intendente Martín Pérez reafirmó su compromiso y defensa de la educación pública como un pilar...

El podio fue completado con el Club San Isidro que se quedó con el segundo puesto y con...

La competencia se realizó durante el fin de semana en el natatorio Eva Perón con la participación...

COMENTARIOS